Theo tìm hiểu của tờ Nikkei, chị Nguyễn Thu Hằng – 37 tuổi là nhân viên văn phòng tại Hà Nội gần đây đã lắp đặt chiếc carera an ninh tại căn hộ của chị nhằm theo dõi hoạt động của người giúp việc và đứa con bé của mình ở nhà thông qua điện thoại thông minh. Hành động này không phải là vì chị không tin tưởng người giúp việc mà bởi chị muốn có cảm giác an tâm hơn khi theo dõi từng hành động của con mình khi đi làm.

Trong bối cảnh nền kinh tế Việt Nam đang phát triển ở tốc độ nhanh chóng và tầng lớp trung lưu ngày một nhiều, ngày càng nhiều người tiêu dùng Việt Nam mua những sản phẩm và dịch vụ giúp họ cảm giác an tâm hơn, bảo vệ cuộc sống có phần dư giả hơn của họ.

Cho tới mãi gần đây mới có nhiều người Việt Nam hơn lo ngại về cuộc sống thường ngày của mình. Chỉ khoảng 30% trong số đó có tài khoản ngân hàng và hiếm khi có thói quen tích lũy tài sản. Tuy nhiên phong cách sống đã thay đổi đáng kể và nhờ đó các cơ hội kinh doanh mới trở nên cực kỳ thịnh vượng trong khu vực như bảo hiểm, chăm sóc y tế, làm đẹp và sản phẩm thực phẩm tốt cho sức khỏe.

Trong năm 2017, GDP bình quân đầu người của Việt Nam quanh mức 2.300 USD. Tại 2 thành phố lớn là Hà Nội và TP Hồ Chí Minh con số này ở quanh mức 4.000 – 5.000 USD, đẩy tỷ lệ người sở hữu xe ô tô và nhà ở nhiều hơn – khuyến khích mọi người bảo vệ cuộc sống của họ.

Phóng viên Nikkei đã tìm hiểu và biết tháng 11 vừa qua, một lái xe 59 tuổi tại Hà Nội đã mua bảo hiểm sức khỏe ở một chi nhánh bảo hiểm của Nhật Bản. Mức hàng năm 36 triệu VNĐ – bao gồm cả bảo hiểm cho vợ của anh – nghe có vẻ khá đắt so với mức lương bình quân 6 – 8 triệu đồng mỗi tháng ở đất nước này. Mức chi trả cho hợp đồng này có thể lên tới 500 triệu đồng.

Người lái xe này nói rằng anh cảm thấy yên tâm hơn về gói chăm sóc sức khỏe cao cấp mà bảo hiểm chi trả.

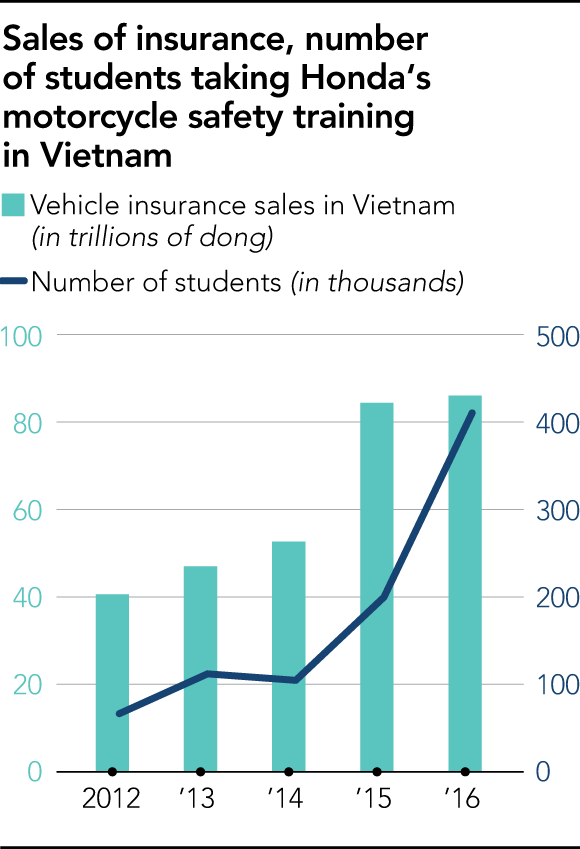

Trong năm 2016, doanh thu bán bảo hiểm của hãng Dai-ichi đã tăng 50% so với năm trước đó lên mức 5,3 nghìn tỷ VNĐ. Con số này cao hơn gấp 11 lần so với năm 2007 – khi công ty bắt đầu hoạt động tại Việt Nam.

Doanh thu bảo hiểm nhân thọ, giáo dục và bảo hiểm y tế đối với trẻ em cũng đồng loạt tăng. Trong nửa đầu năm 2017, doanh thu bảo hiểm đã tăng 21% lên mức 47 nghìn tỷ VNĐ trong cùng giai đoạn so với năm trước đó theo Hiệp hội bảo hiểm Việt Nam.

Doanh thu của những thiết bị liên quan tới an ninh, bảo mật cũng tăng. Cam 360 – một cửa hàng an ninh nhà ở tại Hà Nội cũng chứng kiến mức doanh thu tăng hơn 10% trong vài tháng qua. Một dòng camera an ninh cao cấp có giá quanh mức 2 triệu VNĐ có thể được điều khiển, theo dõi thông qua điện thoại thông minh được bán rất chạy.

Chi Việt – một nhân viên bán hàng 34 tuổi ở đây nói rằng nếu như trước đây hầu hết khách hàng của họ chỉ là các nhà hàng và hãng bán lẻ. Nhưng hiện tại, nhiều cá nhân hơn tích cực hỏi mua các thiết bị camera an ninh cho nhà ở hoặc căn hộ của họ.

Năm ngoái, Viettel Group đã cho ra đời The Kiddy – một thiết bị xác định vị trí của trẻ em mọi lúc mọi nơi sử dụng hệ thống định vị toàn cầu và có thể thực hiện tin nhắn gọi tới 20 số đã đăng ký trước.

The Kiddy được bán với giá 1,4 triệu đồng và phí dịch vụ hàng tháng là 30.000 – 60.000 VNĐ. Một shop ở Hà Nội đã bán được 100 chiếc vào tháng 11 – nhiều gấp đôi so với con số của cả một năm trước.

Báo Nhật bất ngờ trước trào lưu mua bảo hiểm nhân thọ giá hàng chục triệu đồng mỗi năm dù thu nhập trung bình chỉ 6 – 8 triệu/tháng của người Việt

- Nguồn bài viết

- Copy từ báo có giấy phép kèm quan điểm cá nhân